Glosario |

A

|

Administración Central: Según el “Manual de Clasificaciones Presupuestarias para el

Sector Público de Guatemala”, para fines del clasificador institucional, la categoría

“Administración Central” está constituida por los organismos del Estado que ejercen el

poder legislativo, judicial y ejecutivo en todo el territorio nacional, y otras instituciones

clasificadas dentro de la administración pública como Órganos de Control Jurídico

Administrativo, y Órganos de Control Político.

Para fines ilustrativos, vale indicar que el Poder Ejecutivo es ejercido a través de la Presidencia de la República, Ministerios de Estado y Secretarías y Otras Dependencias del

Ejecutivo. Cada una de las instituciones mencionadas depende directamente del Presidente

de la República. En el ejercicio de sus funciones, los organismos que ejercen los poderes

soberanos del Estado pueden transferir poderes y toma de decisión hacia núcleos periféricos

de su organización, dando origen a la categoría de “Entidades Descentralizadas”.

Lo mismo puede decirse de los Organismos que ejercen el Poder Legislativo y Judicial.

|

E

|

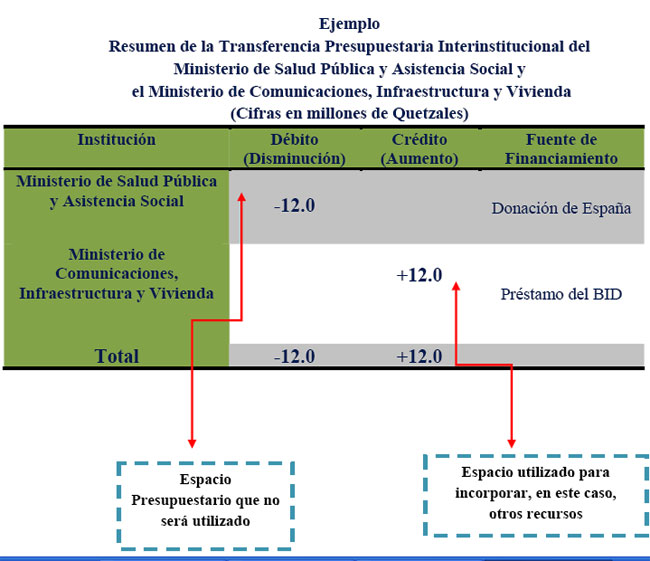

Espacio presupuestario: Se refiere al monto asignado en el presupuesto a una entidad

o programa, el cual por diferentes causas no ha sido o no podrá ser ejecutado y que por lo

tanto se puede ceder a otra entidad o programa dentro de un mismo ejercicio fiscal.

Cuando se realiza una transferencia presupuestaria, lo que ocurre es que se disminuye o

debita un espacio presupuestario (monto asignado en el presupuesto) de una o varias

partidas presupuestarias, y se aumentan o acreditan una o varias partidas presupuestarias.

Estos créditos pueden ser con la misma fuente de financiamiento o con otra distinta a la que

se debita.

Una forma de ilustrar el espacio presupuestario, en una transferencia presupuestaria, sería la

siguiente:

Planteamiento (ejemplo) para el caso de una transferencia interinstitucional (INTER):

El Ministerio de Salud Pública y Asistencia Social (MSPAS), en el presente año no recibirá

los desembolsos de la Donación del Gobierno de España, por lo que en su presupuesto no

se efectuarán los gastos previstos con dicha donación.

Al mismo tiempo, el Ministerio de Comunicaciones, Infraestructura y Vivienda (CIV),

necesita incorporar a su presupuesto, los recursos de un préstamo que le permitirá pagar la

construcción de 10 escuelas en distintos departamentos del país. El monto que requiere es

de Q.12.0 millones.

Ambas entidades, solicitan al Ministerio de Finanzas Públicas la autorización de la

transferencia por Q.12.0 millones a favor del CIV.

En la transferencia presupuestaria, se debita al presupuesto del Ministerio de Salud Pública

y Asistencia Social Q.12.0 millones programados con donación, por lo que este espacio

presupuestario que ya no requiere este Ministerio, se utilizará para que en el presupuesto

del Ministerio de Comunicaciones, Infraestructura y Vivienda, se programen los Q.12.0

millones del préstamo que permitirá pagar la construcción de las 10 escuelas.

|

|

Considerando el ejemplo anterior, se puede concluir que la transferencia presupuestaria

autorizada, no implica el traslado de recursos de la donación, sino solamente la utilización

del espacio presupuestario para incorporar los recursos de otra fuente de financiamiento.

Por último, los espacios presupuestarios pueden aplicarse de una institución a otra

(Interinstitucionales), o bien, dentro de una misma institución (Intrainstitucionales).

|

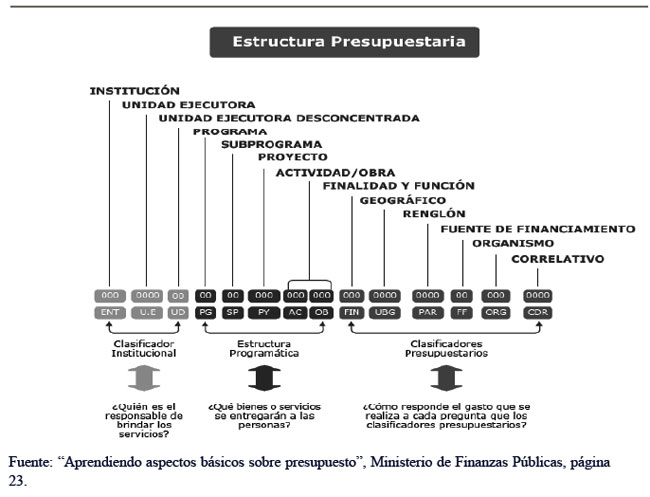

Estructura presupuestaria (también llamada partida presupuestaria): Es

la codificación en la cual quedan registrados los gastos. La misma se integra por:

|

• El clasificador institucional: indica qué institución es la responsable de brindar el

servicio,

• La estructura programática: indica los programas a través de los cuales se producen

bienes y/o se prestan servicios a la población, y

• Los clasificadores presupuestarios: muestran las distintas perspectivas de análisis

del gasto público, es decir, registra los gastos a nivel de:

|

o finalidad el gasto

o lugar geográfico

o renglón de gasto

o insumos

o fuente de financiamiento.

|

A manera de ejemplo, se muestra en forma gráfica como se integra una estructura

presupuestaria:

|

|

Entidades Descentralizadas no Empresariales: Comprende las instituciones

públicas que actúan bajo la autoridad del Gobierno Central cumpliendo funciones

gubernamentales especializadas no de mercado en varios campos, por lo que no persiguen

la comercialización de los bienes y servicios que producen. Por su condición jurídica y

responsabilidades, poseen cierto grado de independencia.

Para que una institución pública pueda clasificarse como entidad descentralizada, debe

observarse al menos los siguientes criterios:

a. Existe un traslado de competencias desde la Administración Central a nuevas

personas jurídicas;

b. El Estado dota de personalidad jurídica al órgano descentralizado;

c. El órgano descentralizado posee patrimonio propio y goza de gestión independiente

de la Administración Central. No depende jerárquicamente de ésta;

d. El Estado solamente ejerce tutela sobre el órgano descentralizado;

e. El órgano descentralizado se basa en el principio de autarquía.

Entidades Autónomas no Empresariales: Son instituciones públicas no empresariales

a las cuales la Constitución Política de la República de Guatemala les da la categoría de

instituciones autónomas, que por este hecho tienen libertad de gobernarse por sus propias

disposiciones.

La Constitución Política de la República otorga la calidad de institución autónoma a la Universidad

de San Carlos de Guatemala (artículo 82), Confederación Deportiva Autónoma de Guatemala

(artículo 91), Comité Olímpico Guatemalteco (artículo 91), y Escuela Nacional Central de

Agricultura (artículo 79).

Este grupo de instituciones, al igual que el anterior, no tiene propósito la comercialización de los

bienes y servicios que produce.

i La doctrina del derecho administrativo concibe la autarquía como la capacidad de gobernarse o administrarse

por sí mismo. En términos de la Administración Pública Descentralizada, las entidades autárquicas se

caracterizan por poseer independencia administrativa, personalidad jurídica, y patrimonio propio.

Adicionalmente, dentro de sus funciones figuran finalidades de interés público o de Estado. Las entidades

autárquicas se crean por ley o por decreto y dependen de algún órgano de Estado.

|

F

|

Fuente de financiamiento: Se refiere al origen de los recursos (o ingresos)

con los cuales se espera cubrir el pago de los bienes y servicios necesarios para

desarrollar los programas y proyectos contenidos Presupuesto General de Ingresos y

Egresos del Estado correspondiente un ejercicio fiscal.

Existen varias fuentes de financiamiento y las mismas se encuentran mencionadas

(o clasificadas) en el Manual de Clasificaciones Presupuestarias para el Sector

Público de Guatemala (páginas 77 a la 82), documento que puede consultarse en el

apartado de “Manuales”, de la sección “Marco Legal”.

Dentro de las fuentes de financiamiento, se tiene, entre otras:

• Ingresos corrientes,

• Ingresos IVA-Paz,

• Ingresos propios,

• Donaciones,

• Préstamos,

• Colocaciones de Bonos del Tesoro.

Para ejemplificar las fuentes de financiamiento en el presupuesto de una institución,

a continuación se muestra cómo se financia un programa del Ministerio de Cultura y

Deportes. Sin embargo, previamente se describe el quehacer del Ministerio y cuáles

son los programas que realiza.

Ejemplo:

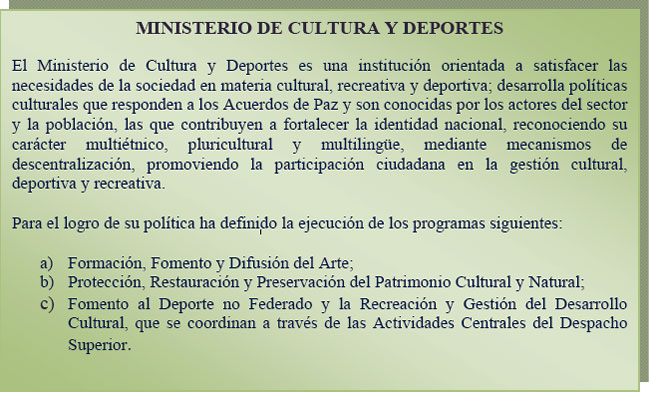

1. ¿Cuál es la razón de ser del Ministerio de Cultura y Deportes?:

|

|

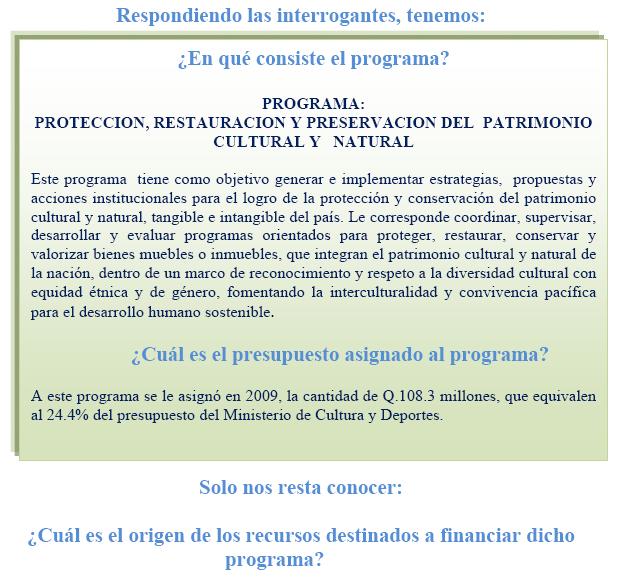

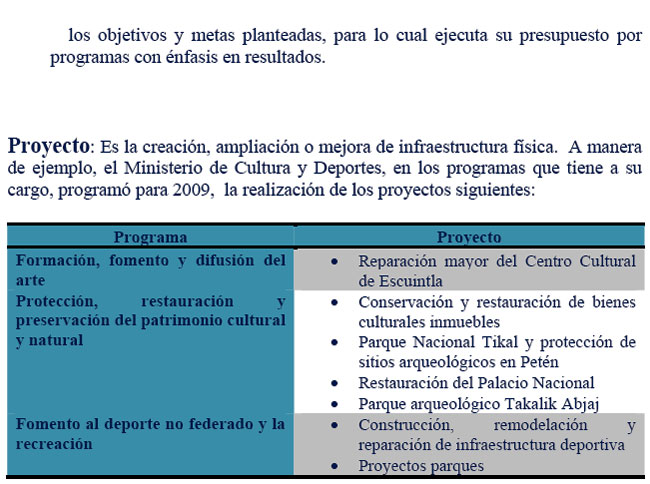

2. Luego de conocer cuáles son los programas que el Ministerio de Cultura y

Deportes tiene a su cargo, seleccionaremos el programa “Protección,

Restauración y Preservación del Patrimonio Cultural y Natural”, y

veremos:

• ¿En qué consiste este programa?,

• ¿Cuál es el presupuesto asignado al programa?, y,

• ¿Cuál es el origen de los recursos destinados a financiar dicho programa?

|

|

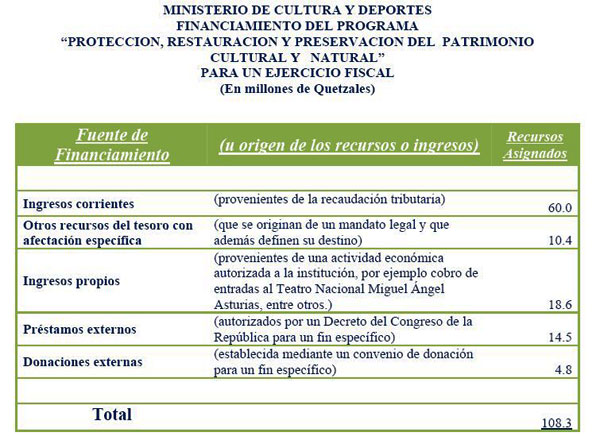

El cuadro que se presenta a continuación, muestra el listado de las distintas fuentes

de financiamiento (u origen de los recursos) para el programa.

|

|

Las fuentes de financiamiento antes indicadas, en nuestro ejemplo, permitió que dentro del

programa de protección, restauración y preservación del patrimonio cultural y natural, se

realizara, entre otros, la restauración del Palacio de los Capitanes Generales de la Antigua

Guatemala.

|

|

|

O

|

Obligaciones del Estado a cargo del Tesoro: Es una entidad pública cuya

existencia obedece a fines de control presupuestario y contable, ya que en la misma se

programan asignaciones que son trasladadas a Organismos y Entidades del Estado que no

son imputables a un Ministerio en particular, sino corresponden a un mandato

constitucional, o de leyes específicas y tratados internacionales. Asimismo incluye aportes

a organizaciones no gubernamentales, Entidades Descentralizadas y otras que contribuyen

con la ejecución de programas específicos, de acuerdo a la naturaleza de los recursos.

|

P

|

Presupuesto General de Ingresos y Egresos del Estado: De acuerdo a lo

que estipula el artículo 237 de la Constitución Política de la República de

Guatemala, el Presupuesto General de Ingresos y Egresos del Estado aprobado para

cada ejercicio fiscal, incluye la estimación de todos los ingresos a obtener y el

detalle de los gastos e inversiones por realizar.

En concordancia, el Decreto No. 101-97, Ley Orgánica del Presupuesto, artículo 8,

relaciona el plan y el presupuesto, indicando que "los presupuestos públicos son la

expresión anual de los planes del Estado elaborados en el marco de la estrategia de

desarrollo económico y social, en aquellos aspectos que exigen por parte del sector

público, captar y asignar los recursos conducentes para su normal funcionamiento y

para el cumplimiento de los programas y proyectos de inversión, a fin de alcanzar

las metas y objetivos sectoriales regionales e institucionales. El Organismo

Ejecutivo, por intermedio del Ministerio de Finanzas Públicas, consolidará los

presupuestos institucionales y elaborará el presupuesto y las cuentas agregadas del

sector público. Además, formulará el presupuesto multianual”.

Proyecto de presupuesto: Es una propuesta técnica de presupuesto que el

Organismo Ejecutivo somete a consideración del Organismo Legislativo para el

siguiente ejercicio fiscal, el cual puede ser aprobado, improbado o modificado,

según lo expresa la Constitución Política de la República de la República de

Guatemala, en el artículo 171, literal b).

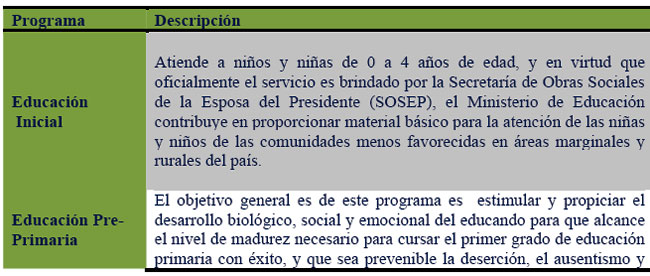

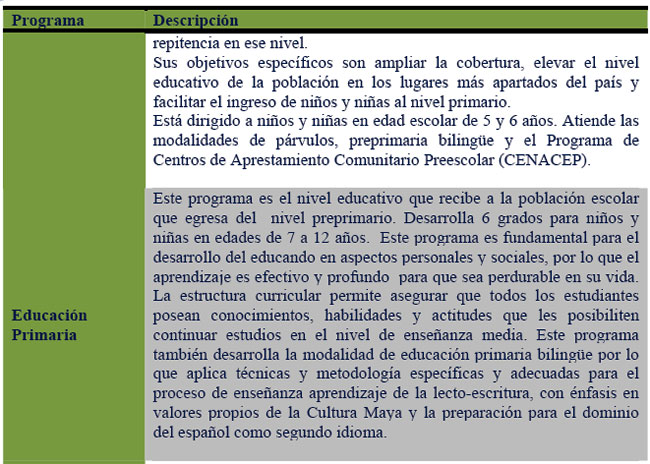

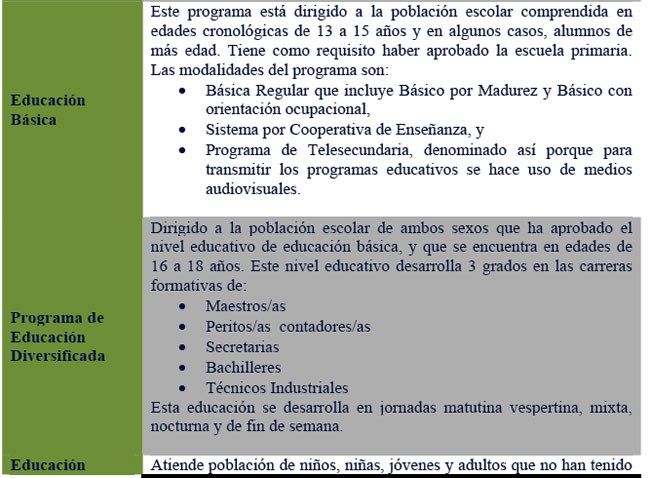

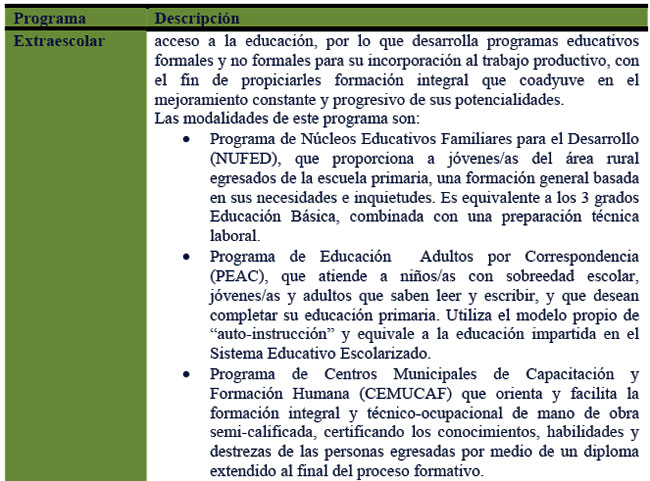

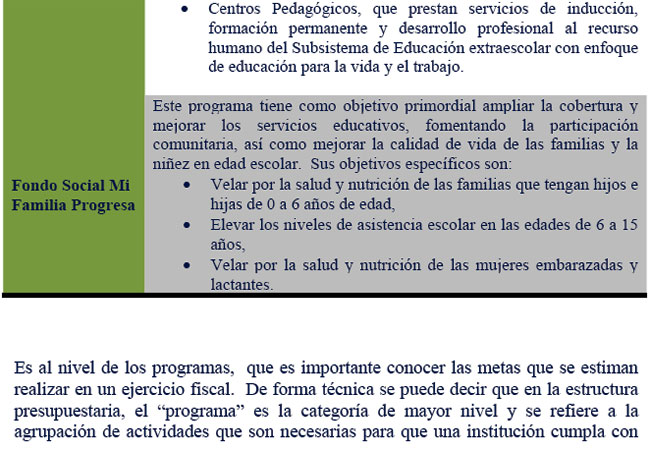

Programa: Expresa el servicio que se brinda a la población por parte de las

Instituciones de Gobierno, tomando en consideración las funciones que la ley

establece a cada una de ellas. Por ejemplo, el Ministerio de Educación presta

servicios educativos a la población guatemalteca, a través de los programas

siguientes:

|

|

|

|

|

|

|

R

|

Reordenamiento presupuestario: Significa que deben hacerse coincidir las

estructuras o partidas presupuestarias, con las fuentes de financiamiento, montos,

instituciones, etc., a los objetivos institucionales que contribuyen al logro de los objetivos

de política pública, y a las circunstancias del acontecer nacional, bien sea por improbación

de un proyecto de presupuesto, redefinición de prioridades de gobierno, emergencias

derivadas de desastres naturales, entre otros.

|

S

|

Sector Público: El Sector Público está conformado por el conjunto de unidades de

gobierno general y empresas públicas que desarrollan actividades y funciones que son

competencia del Estado, o que son asumidos por éste.

Servicios de la Deuda Pública: La Deuda Pública está constituida por todos los

pasivos financieros que exigen el pago de intereses y/o de principal por parte de un deudor

a un acreedor, en una fecha o fechas futuras.

De esa cuenta, el presupuesto de los servicios de la deuda pública comprende los egresos

destinados al pago de intereses, comisiones y amortización de la deuda pública interna y

externa.

Subprograma: Expresa un nivel de especialización del programa.

Por ejemplo, en el Ministerio de Educación se tiene el programa de educación

diversificada. Y este programa contiene los siguientes subprogramas:

|

|